О форме и порядке заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 29 февраля 2024 г. № 242

МОСКВА

О форме и порядке заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений

В соответствии со статьей 2518 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

форму уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений;

Правила заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений.

2. Настоящее постановление вступает в силу со дня его официального опубликования.

Председатель Правительства Российской Федерации М.Мишустин

УТВЕРЖДЕНА постановлением Правительства Российской Федерацииот 29 февраля 2024 г. № 242

ФОРМА уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений

____________

УТВЕРЖДЕНЫ постановлением Правительства Российской Федерацииот 29 февраля 2024 г. № 242

ПРАВИЛА заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений

I. Общие положения

1. Настоящие Правила устанавливают порядок заполнения уведомления о налоговом вычете для соглашения о защите и поощрении капиталовложений (если стороной соглашения о защите и поощрении капиталовложений является Российская Федерация) .

2. Уведомление о налоговом вычете для соглашения о защите и поощрении капиталовложений (далее - уведомление) представляется уполномоченным федеральным органом исполнительной власти, который от имени Российской Федерации подписывает соглашение о защите и поощрении капиталовложений, в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в соответствии с пунктом 2 статьи 2518 Налогового кодекса Российской Федерации.

Уведомление подготавливается в случае предоставления организации, реализующей проект, в отношении которого заключено соглашение о защите и поощрении капиталовложений, меры государственной поддержки, предусматривающей налоговый вычет в соответствии с частью 1 статьи 15 Федерального закона "О защите и поощрении капиталовложений в Российской Федерации" (далее - Федеральный закон) .

3. В настоящих Правилах используются понятия, установленные Федеральным законом, а также определения, установленные постановлением Правительства Российской Федерации от 3 октября 2020 г. № 1599 "О порядке возмещения затрат, указанных в части 1 статьи 15 Федерального закона "О защите и поощрении капиталовложений в Российской Федерации", понесенных организацией, реализующей проект, в рамках осуществления инвестиционного проекта, в отношении которого заключено соглашение о защите и поощрении капиталовложений".

4. Уведомление состоит из 12 листов. При этом в состав уведомления обязательно включаются лист 01, лист 02 и лист 10.

Листы 03 - 09 включаются в состав уведомления и представляются в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в случае если организации, реализующей проект, предоставляются меры государственной поддержки в виде налогового вычета для соглашения о защите и поощрении капиталовложений в соответствии с частью 1 статьи 15 Федерального закона на возмещение затрат по соответствующим объектам учета, указанным в подпункте 2 пункта 2 статьи 2518 Налогового кодекса Российской Федерации, затраты по которым подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений.

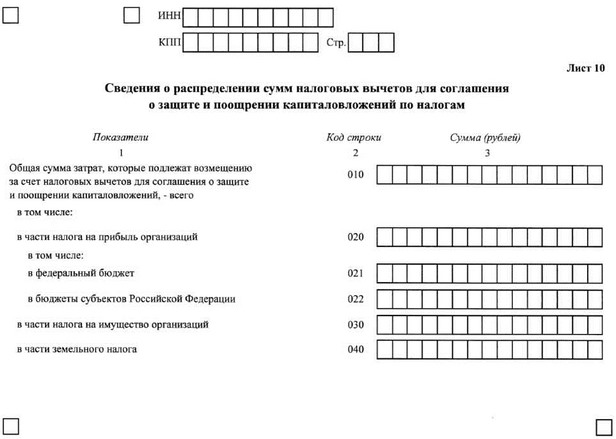

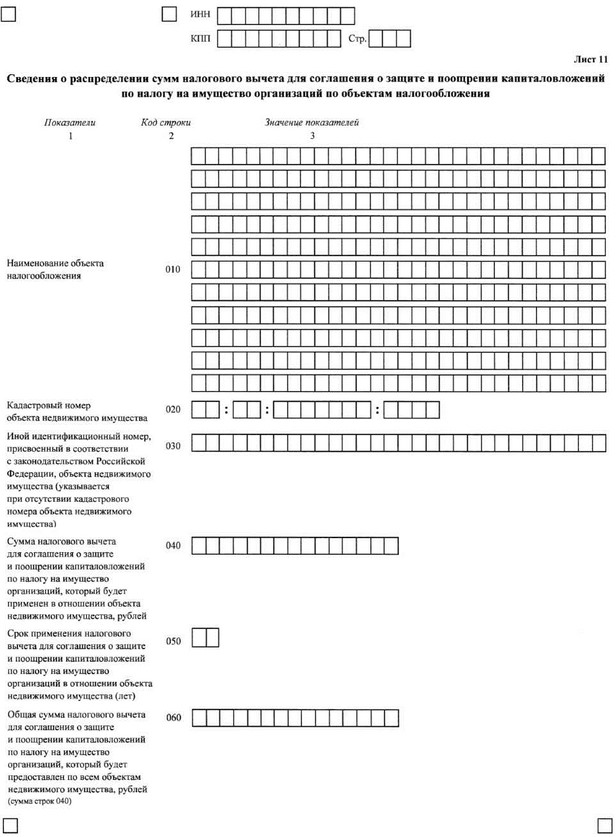

Листы 11 и 12 включаются в состав уведомления и представляются в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в случае если организации, реализующей проект, предоставляются меры государственной поддержки в виде налогового вычета для соглашения о защите и поощрении капиталовложений в соответствии с частью 1 статьи 15 Федерального закона соответственно по налогу на имущество организаций и земельному налогу.

II. Общие требования к заполнению уведомления

5. Все значения стоимостных показателей уведомления указываются в полных рублях. При указании значений стоимостных показателей в полных рублях значения показателей менее 50 копеек не указываются, а 50 копеек и более округляются до полного рубля.

6. Каждому показателю уведомления соответствует одно поле, состоящее из определенного количества знако-мест. В каждом поле указывается только один показатель.

Заполнение полей уведомления значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знако-места.

Заполнение текстовых полей уведомления осуществляется заглавными печатными символами.

В случае если отсутствует какой-либо показатель и (или) если для его указания не требуется заполнения всех знако-мест соответствующего поля, в незаполненных знако-местах соответствующего поля проставляется прочерк. Прочерк представляет собой прямую линию, проведенную посередине знако-мест по всей длине поля. Например, в верхней части каждой страницы уведомления указываются идентификационный номер налогоплательщика и код причины постановки на учет организации в порядке, определенном в разделе III настоящих Правил.

7. Уведомление представляется уполномоченным федеральным органом исполнительной власти, который от имени Российской Федерации подписывает соглашение о защите и поощрении капиталовложений, в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи в формате и порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с пунктом 4 статьи 2518 Налогового кодекса Российской Федерации.

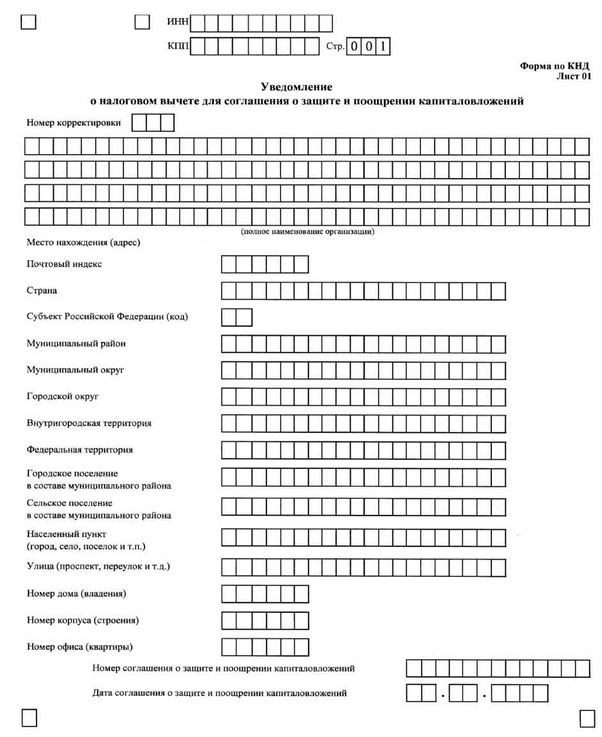

III. Требования к заполнению листа 01 уведомления

8. При заполнении листа 01 необходимо указать следующие данные:

а) идентификационный номер налогоплательщика и код причины постановки на учет организации, реализующей проект, по месту ее нахождения. Для организаций, в соответствии со статьей 83 Налогового кодекса Российской Федерации отнесенных к категории крупнейших, указывается код причины постановки на учет по месту учета в качестве крупнейшего налогоплательщика;

б) номер корректировки. При заполнении первичного уведомления и уточненных уведомлений по реквизиту "номер корректировки" должна обеспечиваться сквозная нумерация, где "номер корректировки" для первичного уведомления принимает значение "0--", для уточненных уведомлений номер указывается последовательно ("1--", "2--", "3--" и так далее) . Не допускается заполнение номера корректировки по уточненному уведомлению без ранее представленного первичного уведомления;

в) полное наименование организации, реализующей проект, соответствующее наименованию, указанному в ее учредительных документах (при наличии в наименовании латинской транскрипции таковая указывается) ;

г) место нахождения (адрес) . Указывается полный адрес места нахождения организации, реализующей проект, указанный в ее учредительных документах.

Элементами адреса являются такие реквизиты, как "Почтовый индекс", "Страна", "Субъект Российской Федерации (код) ", "Муниципальный район", "Муниципальный округ", "Городской округ", "Внутригородская территория", "Федеральная территория", "Городское поселение в составе муниципального района", "Сельское поселение в составе муниципального района", "Населенный пункт (город, село, поселок и т. п.) ", "Улица (проспект, переулок и т. д.) ", "Номер дома (владения) ", "Номер корпуса (строения) ", "Номер офиса (квартиры) ".

Наименование реквизитов "Муниципальный район", "Муниципальный округ", "Городской округ", "Внутригородская территория" (для городов федерального значения) указывается только в составе субъекта Российской Федерации, федеральной территории.

В наименование реквизитов "Городское поселение в составе муниципального района" и "Сельское поселение в составе муниципального района" (для муниципального района) не включаются объекты адресации, расположенные на федеральных и межселенных территориях.

В наименование реквизита "Населенный пункт (город, село, поселок и т.п.) " не включаются объекты адресации, расположенные вне границ населенных пунктов.

В реквизите "Субъект Российской Федерации (код) " указывается код субъекта Российской Федерации (иной территории) согласно приложению, на территории которого расположено место нахождения организации, реализующей проект.

В реквизите "Почтовый индекс" указывается индекс организации, реализующей проект, по месту ее нахождения. При отражении элемента адреса "Номер дома (владения) " могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома (например, "4А", "4/2") .

При отсутствии одного из элементов адреса в отведенном для этого поле проставляется прочерк;

д) номер соглашения о защите и поощрении капиталовложений. Указывается регистрационный номер (уникальный номер реестровой записи) , присвоенный соглашению о защите и поощрении капиталовложений, в рамках исполнения которого организацией, реализующей проект, осуществлены затраты, подлежащие возмещению за счет налогового вычета для соглашения о защите и поощрении капиталовложений;

е) дата соглашения о защите и поощрении капиталовложений. Указывается дата внесения сведений о соглашении о защите и поощрении капиталовложений, в рамках исполнения которого организацией, реализующей проект, осуществлены затраты, подлежащие возмещению за счет налогового вычета для соглашения о защите и поощрении капиталовложений, в реестр соглашений о защите и поощрении капиталовложений.

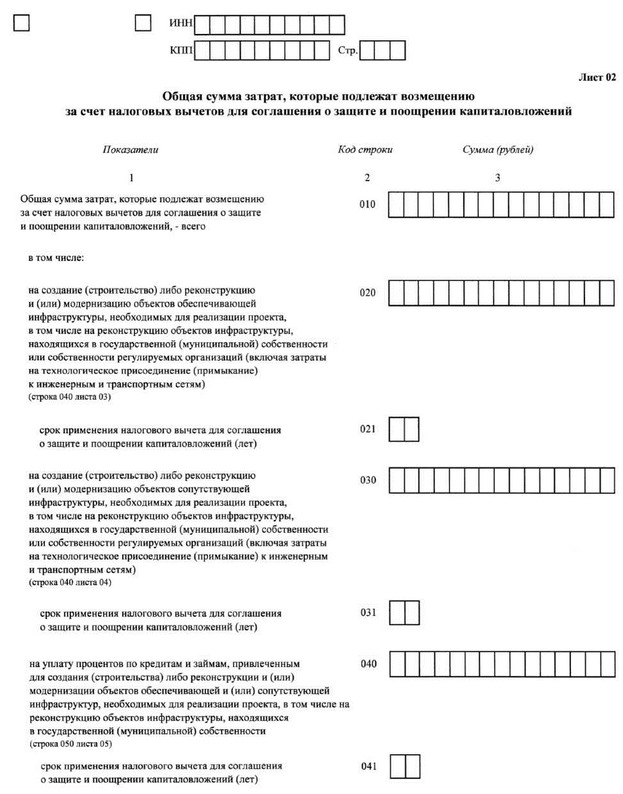

IV. Требования к заполнению листа 02 уведомления

9. В листе 02 в соответствии с подпунктом 3 пункта 2 статьи 2518 Налогового кодекса Российской Федерации указывается общая сумма затрат, которые подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений, с распределением их по объектам учета, указанным в подпункте 2 пункта 2 статьи 2518 Налогового кодекса Российской Федерации, и указанием срока применения налоговых вычетов для соглашения о защите и поощрении капиталовложений.

10. В строке 010 листа 02 указывается общая сумма затрат, которые подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений. Значение показателя строки 010 листа 02 определяется как сумма значений показателей строк 020, 030, 040, 050, 060, 070 и 080 листа 02.

В строке 020 листа 02 указывается сумма затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов обеспечивающей инфраструктуры, необходимых для реализации проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности или собственности регулируемых организаций (включая затраты на технологическое присоединение (примыкание) к инженерным и транспортным сетям) . Значение показателя строки переносится из строки 040 листа 03.

В строках 021, 031, 041, 051, 061, 071 и 081 листа 02 в соответствии с подпунктом 4 пункта 2 статьи 2518 Налогового кодекса Российской Федерации указывается срок применения налоговых вычетов для соглашения о защите и поощрении капиталовложений для возмещения затрат, указанных соответственно в строках 020, 030, 040, 050, 060, 070 и 080 листа 02. Срок применения налоговых вычетов для соглашения о защите и поощрении капиталовложений определяется в соответствии с частью 6 статьи 15 Федерального закона.

В строке 030 листа 02 указывается сумма затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов сопутствующей инфраструктуры, необходимых для реализации проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности или собственности регулируемых организаций (включая затраты на технологическое присоединение (примыкание) к инженерным и транспортным сетям) . Значение показателя строки переносится из строки 040 листа 04.

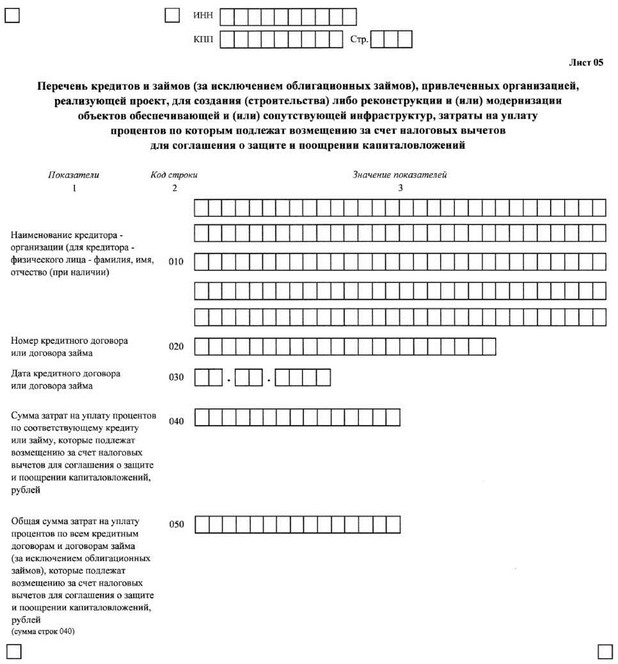

В строке 040 листа 02 указывается сумма затрат на уплату процентов по кредитам и займам, привлеченным для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, необходимых для реализации проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности. Значение показателя строки переносится из строки 050 листа 05.

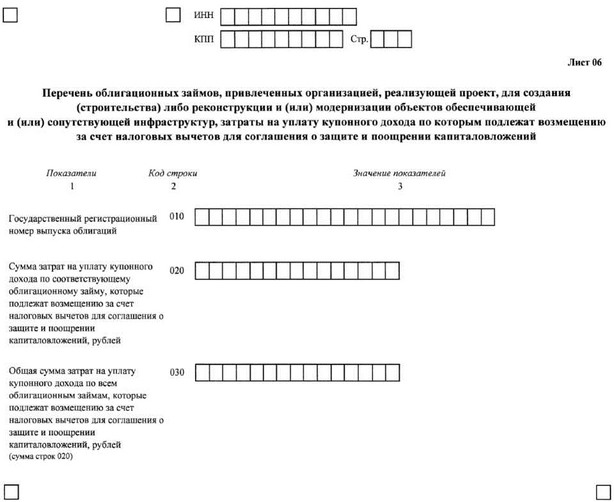

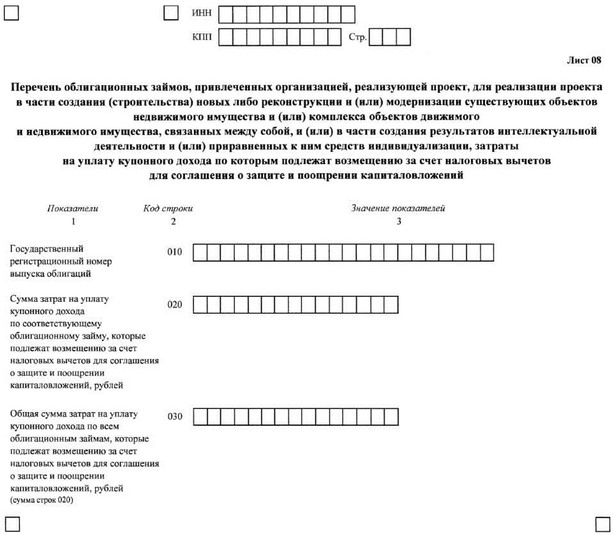

В строке 050 листа 02 указывается сумма затрат на уплату купонного дохода по облигационным займам, привлеченным для создания (строительства) либо реконструкции и (или) модернизации объектов обеспечивающей и (или) сопутствующей инфраструктур, необходимых для реализации проекта, в том числе на реконструкцию объектов инфраструктуры, находящихся в государственной (муниципальной) собственности. Значение показателя строки переносится из строки 030 листа 06.

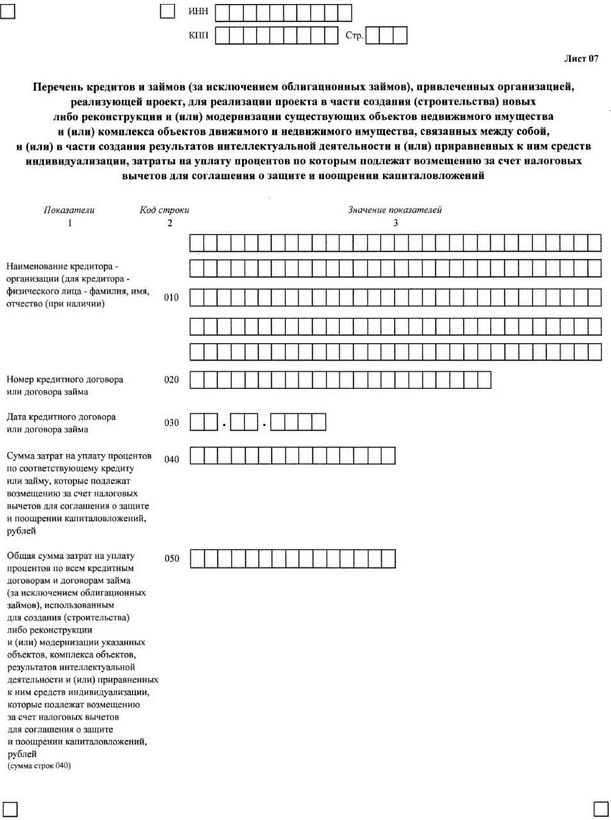

В строке 060 листа 02 указывается сумма затрат на уплату процентов по кредитам и займам, привлеченным для реализации проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, если уплата таких процентов была осуществлена на инвестиционной стадии, при условии, что в отношении таких кредитов и займов не предоставляются иные меры государственной поддержки. Значение показателя строки переносится из строки 050 листа 07.

В строке 070 листа 02 указывается сумма затрат на уплату купонного дохода по облигационным займам, привлеченным для реализации проекта в части создания (строительства) новых либо реконструкции и (или) модернизации существующих объектов недвижимого имущества и (или) комплекса объектов движимого и недвижимого имущества, связанных между собой, и (или) в части создания результатов интеллектуальной деятельности и (или) приравненных к ним средств индивидуализации, если уплата такого купонного дохода была осуществлена на инвестиционной стадии, при условии, что в отношении таких облигационных займов не предоставляются иные меры государственной поддержки. Значение показателя строки переносится из строки 030 листа 08.

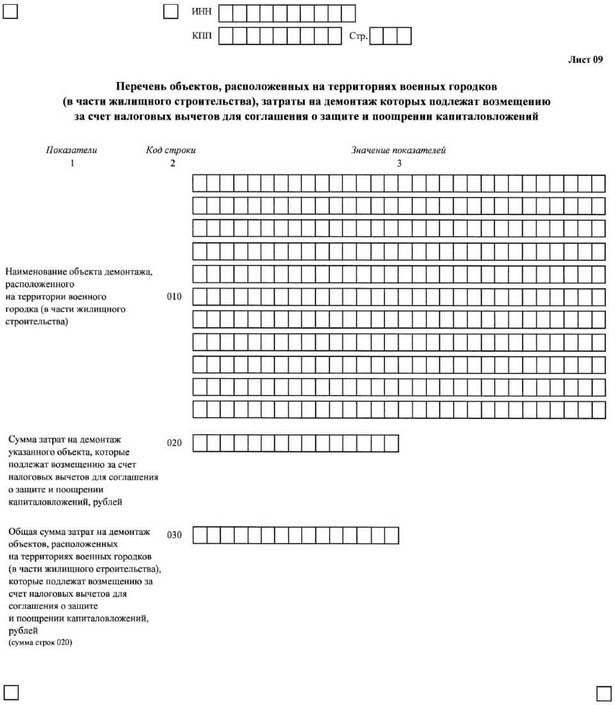

В строке 080 листа 02 указывается сумма затрат на демонтаж объектов, расположенных на территориях военных городков (в части жилищного строительства) . Значение показателя строки переносится из строки 030 листа 09.

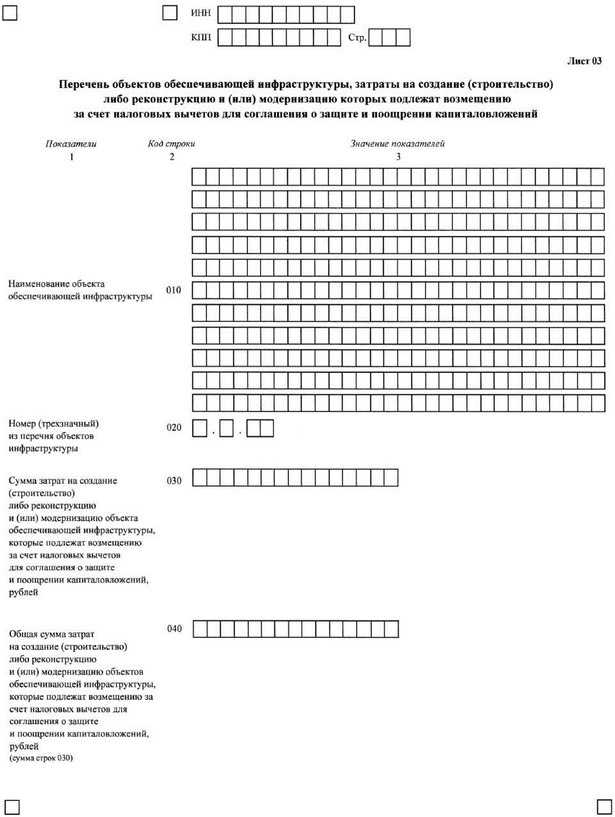

V. Требования к заполнению листа 03 уведомления

11. В листе 03 в соответствии с подпунктом 2 пункта 2 статьи 2518 Налогового кодекса Российской Федерации указывается перечень объектов обеспечивающей инфраструктуры, затраты на создание (строительство) либо реконструкцию и (или) модернизацию которых подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений, с указанием суммы таких затрат в отношении каждого объекта.

В случае если налоговые вычеты в части возмещения затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов обеспечивающей инфраструктуры не предоставляются, лист 03 не заполняется и в уведомление не включается.

12. В случае если для создания (строительства) либо реконструкции и (или) модернизации объекта обеспечивающей инфраструктуры привлекались заемные средства, затраты на уплату процентов по кредитным договорам или договорам займа (включая уплату купонного дохода по облигационным займам) , подлежащие возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений, в листе 03 не отражаются. Такие проценты отражаются в листах 05 и 06.

13. В строке 010 листа 03 указывается наименование объекта обеспечивающей инфраструктуры, затраты на создание (строительство) либо реконструкцию и (или) модернизацию которого подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений. Наименование объекта указывается в той же формулировке, в которой данный объект поименован в перечне объектов обеспечивающей и (или) сопутствующей инфраструктур, затраты на создание (строительство) , реконструкцию и (или) модернизацию которых предполагается возместить в соответствии со статьей 15 Федерального закона, представленном организацией, реализующей проект, в Министерство экономического развития Российской Федерации в соответствии с приложением № 7 к Правилам заключения соглашений о защите и поощрении капиталовложений, изменения и прекращения действия таких соглашений, ведения реестра соглашений о защите и поощрении капиталовложений, утвержденным постановлением Правительства Российской Федерации от 13 сентября 2022 г. № 1602 "О соглашениях о защите и поощрении капиталовложений" (далее - перечень объектов обеспечивающей (сопутствующей) инфраструктуры) .

В строке 020 листа 03 указывается номер (трехзначный) из перечня объектов инфраструктуры, содержащегося в перечне объектов обеспечивающей (сопутствующей) инфраструктуры.

В строке 030 листа 03 указывается сумма затрат на создание (строительство) либо реконструкцию и (или) модернизацию объекта обеспечивающей инфраструктуры, которые подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений.

14. При возмещении организации, реализующей проект, за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений затрат на создание (строительство) либо реконструкцию и (или) модернизацию нескольких объектов обеспечивающей инфраструктуры заполняется соответствующее количество наборов строк 010 - 030 листа 03.

15. В строке 040 листа 03 указывается общая сумма затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов обеспечивающей инфраструктуры, которые подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений. Значение показателя строки 040 листа 03 определяется как сумма всех строк 030 листа 03.

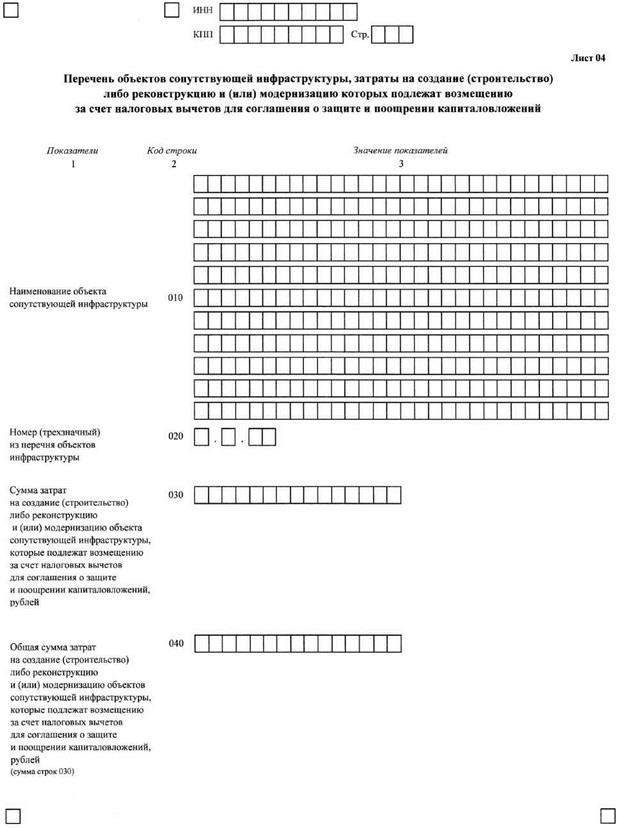

VI. Требования к заполнению листа 04 уведомления

16. В листе 04 в соответствии с подпунктом 2 пункта 2 статьи 2518 Налогового кодекса Российской Федерации указывается перечень объектов сопутствующей инфраструктуры, затраты на создание (строительство) либо реконструкцию и (или) модернизацию которых подлежат возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений, с указанием суммы таких затрат в отношении каждого объекта.

В случае если налоговые вычеты в части возмещения затрат на создание (строительство) либо реконструкцию и (или) модернизацию объектов сопутствующей инфраструктуры не предоставляются, лист 04 не заполняется и в уведомление не включается.

17. В случае если для создания (строительства) либо реконструкции и (или) модернизации объекта сопутствующей инфраструктуры привлекались заемные средства, затраты на уплату процентов по кредитным договорам или договорам займа (включая уплату купонного дохода по облигационным займам) , подлежащие возмещению за счет налоговых вычетов для соглашения о защите и поощрении капиталовложений, в листе 04 не отражаются. Такие п