Об определении размера разовых платежей за пользование недрами на участках недр, которые предоставляются в пользование без проведения аукционов

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 28 декабря 2021 г. № 2498

МОСКВА

Об определении размера разовых платежей за пользование недрами на участках недр, которые предоставляются в пользование без проведения аукционов

(В редакции Постановления Правительства Российской Федерации от 14.02.2024 № 159)

Правительство Российской Федерации постановляет: (В редакции Постановления Правительства Российской Федерации от 14.02.2024 № 159)

1. Утвердить прилагаемые Правила определения размера разовых платежей за пользование недрами на участках недр, которые предоставляются в пользование без проведения аукционов.

2. Признать утратившими силу акты и отдельные положения актов Правительства Российской Федерации по перечню согласно приложению.

3. Пункт 709 перечня нормативных правовых актов и групп нормативных правовых актов Правительства Российской Федерации, нормативных правовых актов, отдельных положений нормативных правовых актов и групп нормативных правовых актов федеральных органов исполнительной власти, правовых актов, отдельных положений правовых актов, групп правовых актов исполнительных и распорядительных органов государственной власти РСФСР и Союза ССР, решений Государственной комиссии по радиочастотам, содержащих обязательные требования, в отношении которых не применяются положения частей 1, 2 и 3 статьи 15 Федерального закона "Об обязательных требованиях в Российской Федерации", утвержденного постановлением Правительства Российской Федерации от 31 декабря 2020 г. № 2467 "Об утверждении перечня нормативных правовых актов и групп нормативных правовых актов Правительства Российской Федерации, нормативных правовых актов, отдельных положений нормативных правовых актов и групп нормативных правовых актов федеральных органов исполнительной власти, правовых актов, отдельных положений правовых актов, групп правовых актов исполнительных и распорядительных органов государственной власти РСФСР и Союза ССР, решений Государственной комиссии по радиочастотам, содержащих обязательные требования, в отношении которых не применяются положения частей 1, 2 и 3 статьи 15 Федерального закона "Об обязательных требованиях в Российской Федерации" (Собрание законодательства Российской Федерации, 2021, № 2, ст. 471) , исключить.

4. Настоящее постановление вступает в силу с 1 января 2022 г.

Председатель Правительства Российской Федерации М.Мишустин

УТВЕРЖДЕНЫ постановлением Правительства Российской Федерацииот 28 декабря 2021 г. № 2498

ПРАВИЛА определения размера разовых платежей за пользование недрами на участках недр, которые предоставляются в пользование без проведения аукционов

(В редакции Постановления Правительства Российской Федерации от 14.02.2024 № 159)

1. Настоящие Правила устанавливают порядок определения размера разовых платежей за пользование недрами на участках недр, которые предоставляются в пользование без проведения аукционов на право пользования участком недр для разведки и добычи полезных ископаемых или для геологического изучения недр, разведки и добычи полезных ископаемых, осуществляемых по совмещенной лицензии, за исключением предоставляемого на праве краткосрочного (сроком до 1 года) пользования участком недр (далее соответственно - аукцион, размер разового платежа) :

а) при оформлении лицензии на пользование недрами на участке недр, который предоставляется в пользование без проведения аукциона;

б) при внесении изменений в лицензию на пользование недрами по основаниям, предусмотренным пунктами 3 и 4 части пятой статьи 121 Закона Российской Федерации "О недрах".

2. Расчет размера разового платежа осуществляется:

а) Федеральным агентством по недропользованию (за исключением участков недр местного значения) ;

б) уполномоченным исполнительным органом субъекта Российской Федерации (в отношении участков недр местного значения) . (В редакции Постановления Правительства Российской Федерации от 14.02.2024 № 159)

3. Размер разового платежа устанавливается равным минимальному размеру разового платежа в случаях:

а) при предоставлении права пользования недрами по основаниям, предусмотренным абзацами третьим, пятым и седьмым пункта 1, абзацами четвертым и тринадцатым пункта 4 и абзацем третьим пункта 7 части первой статьи 101 Закона Российской Федерации "О недрах"; (В редакции Постановления Правительства Российской Федерации от 14.02.2024 № 159)

б) при внесении изменений в лицензию на пользование недрами по основаниям, предусмотренным пунктом 3 части пятой статьи 121 Закона Российской Федерации "О недрах", если полезные ископаемые за границами участка недр поставлены на государственный баланс запасов полезных ископаемых по результатам работ, проведенных за счет собственных (привлеченных) средств пользователя недр;

в) при внесении изменений в лицензию на пользование недрами по основаниям, предусмотренным пунктом 4 части пятой статьи 121 Закона Российской Федерации "О недрах".

4. Минимальный размер разового платежа (РПмин) (рублей) (при наличии на участке недр нескольких видов полезных ископаемых минимальный размер разового платежа определяется отдельно для каждого вида полезного ископаемого, после чего полученные результаты суммируются) определяется по формуле:

РПмин = НДПИ год x П,

где:

НДПИ год - расчетная величина суммы налога на добычу полезных ископаемых в расчете на среднегодовую мощность добывающей организации (среднегодовая добыча полезного ископаемого) (далее - расчетная величина суммы налога) ;

П - коэффициент, характеризующий установленный в соответствии со статьей 40 Закона Российской Федерации "О недрах" минимальный процент расчетной величины суммы налога в расчете на среднегодовую мощность добывающей организации (коэффициент (П) принимается равным 0, 05 в отношении нефти и (или) газового конденсата, 0, 1 в отношении иных видов полезных ископаемых, за исключением нефти и газового конденсата) .

5. Расчетная величина суммы налога для полезных ископаемых, налоговая база при добыче которых определяется как их стоимость в соответствии со статьей 338 Налогового кодекса Российской Федерации, определяется по формуле:

НДПИ год = Цпи x Vср x СндпиСТ,

где:

Цпи - стоимость единицы добытого полезного ископаемого, определяемая по средней рыночной цене его реализации за 6 месяцев, предшествующих полугодию, в котором произведена государственная регистрация лицензии на пользование недрами или изменения в лицензию на пользование недрами, предусмотренного подпунктами "б" и "в" пункта 3 настоящих Правил (рублей) . Средняя рыночная цена реализации единицы добытого полезного ископаемого определяется на основании сведений о ценах производителей на отдельные виды полезных ископаемых за 6 месяцев, предоставляемых 2 раза в год по состоянию на 30 июня и 31 декабря Федеральной службой государственной статистики по запросу Федерального агентства по недропользованию или уполномоченного исполнительного органа субъекта Российской Федерации (в отношении участков недр местного значения) , а в случае отсутствия таких сведений либо несоответствия качественных характеристик (химического состава минерального сырья, типа и сорта руд, показателей, определяющих технологические свойства минерального сырья) добытого полезного ископаемого качественным характеристикам полезных ископаемых, сведения о которых предоставлены Федеральной службой государственной статистики, средняя рыночная цена определяется Федеральным агентством по недропользованию с учетом сведений о ценах реализации добытого полезного ископаемого, получаемых от государственного казенного учреждения, находящегося в ведении Федерального агентства по недропользованию. Для целей определения расчетной величины суммы налога вид добытого полезного ископаемого определяется при расчете размера разового платежа, предусмотренного подпунктом "а" пункта 3 настоящих Правил, - на основании национального стандарта, регионального стандарта или международного стандарта, при расчете размера разового платежа, предусмотренного подпунктом "б" пункта 3 настоящих Правил, - на основании национального стандарта, регионального стандарта, международного стандарта или стандарта организации (пользователя недр) . Порядок оценки стоимости единицы добытого полезного ископаемого определяется статьей 340 Налогового кодекса Российской Федерации; (В редакции Постановления Правительства Российской Федерации от 14.02.2024 № 159)

Vср - среднегодовая мощность добывающей организации (среднегодовая добыча полезного ископаемого) (тонн, куб. метров, граммов, карат, куб. метров в сутки, тонн в сутки) , определяемая для каждого вида полезного ископаемого в соответствии с пунктом 11 настоящих Правил;

СндпиСТ - величина налога на добычу полезных ископаемых, определяемая как произведение одной из налоговых ставок (в зависимости от вида добытого полезного ископаемого) , установленных пунктом 2 статьи 342 Налогового кодекса Российской Федерации, и предусмотренного статьей 3428 Налогового кодекса Российской Федерации рентного коэффициента (КРЕНТА) , без учета условий применения налоговой ставки 0 процентов, установленных пунктом 1 статьи 342 Налогового кодекса Российской Федерации (за исключением подпункта 2 пункта 1 статьи 342 Налогового кодекса Российской Федерации, а также подпункта 3 пункта 1 статьи 342 Налогового кодекса Российской Федерации (в отношении попутных вод (вод, извлеченных из недр вместе с нефтью, газом и газовым конденсатом) (процентов) . При определении величины налога на добычу полезных ископаемых (СндпиСТ) значение рентного коэффициента (КРЕНТА) , предусмотренного статьей 3428 Налогового кодекса Российской Федерации, принимается равным 1, значение коэффициента, характеризующего особенности добычи редких металлов (Крм) , предусмотренного статьей 3427 Налогового кодекса Российской Федерации, принимается равным 0, 1.

6. Расчетная величина суммы налога для полезных ископаемых, налоговая база при добыче которых определяется как количество добытых полезных ископаемых в натуральном выражении в соответствии со статьей 338 Налогового кодекса Российской Федерации, определяется по формуле:

НДПИ год = Vср x СндпиК,

где:

СндпиК - средняя величина налога на добычу полезных ископаемых, определяемая как произведение одной из налоговых ставок (в зависимости от вида добытого полезного ископаемого) , установленных пунктом 2 статьи 342 Налогового кодекса Российской Федерации, и предусмотренного статьей 3428 Налогового кодекса Российской Федерации рентного коэффициента (КРЕНТА) , без учета условий применения налоговой ставки 0 процентов, установленных пунктом 1 статьи 342 Налогового кодекса Российской Федерации (за исключением подпункта 2 пункта 1 статьи 342 Налогового кодекса Российской Федерации, а также подпункта 3 пункта 1 статьи 342 Налогового кодекса Российской Федерации (в отношении попутных вод (вод, извлеченных из недр вместе с нефтью, газом и газовым конденсатом) (рублей) . При определении средней величины налога на добычу полезных ископаемых (СндпиК) значение рентного коэффициента (КРЕНТА) , предусмотренного статьей 3428 Налогового кодекса Российской Федерации, принимается равным 1. Средняя величина налога на добычу полезного ископаемого определяется как среднее арифметическое значение ставки налога на добычу полезного ископаемого, установленной пунктом 2 статьи 342 Налогового кодекса Российской Федерации, и рентного коэффициента (КРЕНТА) за 6 месяцев, предшествующих полугодию, в котором произведена государственная регистрация лицензии на пользование недрами или изменения в лицензию на пользование недрами, предусмотренного подпунктами "б" и "в" пункта 3 настоящих Правил. Средняя величина налога на добычу нефти определяется как среднее арифметическое значение произведения ставки налога на добычу этого полезного ископаемого, рентного коэффициента (КРЕНТА) и коэффициента, характеризующего динамику мировых цен на нефть, установленного в соответствии с пунктом 3 статьи 342 Налогового кодекса Российской Федерации, за 6 месяцев, предшествующих полугодию, в котором произведена государственная регистрация лицензии на пользование недрами или изменения в лицензию на пользование недрами, предусмотренного подпунктами "б" и "в" пункта 3 настоящих Правил. Средняя величина налога на добычу газа горючего природного определяется как среднее арифметическое значение произведения ставки налога на добычу этого полезного ископаемого, рентного коэффициента (КРЕНТА) и базового значения единицы условного топлива, определяемого в соответствии с пунктом 7 настоящих Правил, за 6 месяцев, предшествующих полугодию, в котором произведена государственная регистрация лицензии на пользование недрами или изменения в лицензию на пользование недрами, предусмотренного подпунктами "б" и "в" пункта 3 настоящих Правил. Средняя величина налога на добычу газового конденсата определяется как среднее арифметическое значение произведения ставки налога на добычу этого полезного ископаемого, рентного коэффициента (КРЕНТА) , базового значения единицы условного топлива, определяемого в соответствии с пунктом 7 настоящих Правил, и корректирующего коэффициента, установленного в соответствии со статьей 3424 Налогового кодекса Российской Федерации, за 6 месяцев, предшествующих полугодию, в котором произведена государственная регистрация лицензии на пользование недрами или изменения в лицензию на пользование недрами, предусмотренного подпунктами "б" и "в" пункта 3 настоящих Правил.

7. Базовое значение единицы условного топлива (Eут) определяется по формуле:

где:

Цг - цена газа горючего природного, определяемая в соответствии с пунктом 8 настоящих Правил;

Дг - коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в общем количестве газа горючего природного (за исключением попутного газа) и газового конденсата, добытых в истекшем налоговом периоде на участке недр, содержащем залежь углеводородного сырья, определяемый в соответствии с пунктом 9 настоящих Правил;

Цк - цена газового конденсата, определяемая в соответствии с пунктом 2 статьи 3424 Налогового кодекса Российской Федерации.

8. Цена газа горючего природного (Цг) определяется по формуле:

Цг = Цв x Ов + Цэ x (1 - Ов) ,

где:

Цв - средняя по Единой системе газоснабжения расчетная цена на газ, поставляемый потребителям Российской Федерации (кроме населения) , определяемая в соответствии с пунктом 4 статьи 3424 Налогового кодекса Российской Федерации;

Ов - коэффициент, характеризующий долю реализации газа потребителям Российской Федерации в общем объеме реализованного организацией газа, при этом такой коэффициент принимается равным 0, 64 - для налогоплательщиков, являющихся в течение всего налогового периода организациями - собственниками объектов Единой системы газоснабжения и (или) организациями, в которых непосредственно и (или) косвенно участвуют собственники объектов Единой системы газоснабжения и суммарная доля участия которых составляет более 50 процентов, 1 - для остальных налогоплательщиков;

Цэ - расчетная цена газа горючего природного при поставках за пределы территорий государств - участников Содружества Независимых Государств, рассчитываемая в соответствии с пунктом 4 статьи 3424 Налогового кодекса Российской Федерации.

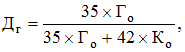

9. Коэффициент, характеризующий долю добытого газа горючего природного (за исключением попутного газа) в общем количестве газа горючего природного (за исключением попутного газа) и газового конденсата, добытых в истекшем налоговом периоде на участке недр, содержащем залежь углеводородного сырья (Дг) , определяется по формуле:

где:

Го (тыс. куб. метров) - количество добытого за истекший налоговый период на участке недр газа горючего природного (за исключением попутного газа) , определяемое как частное от деления среднегодовой мощности добывающей организации по газу горючему природному (за исключением попутного газа) , определенной в соответствии с пунктом 11 настоящих Правил, на 12;

Ко - количество добытого за истекший налоговый период на участке недр газового конденсата, выраженное в тоннах, определяемое как частное от деления среднегодовой мощности добывающей организации по газовому конденсату, определенной в соответствии с пунктом 11 настоящих Правил, на 12.

Полученное значение коэффициента (ДГ) округляется до четвертого знака в соответствии с математическими правилами округления.

10. При определении значения средней величины налога на добычу полезного ископаемого, подлежащего уплате по соответствующему виду полезного ископаемого, не учитываются условия применения налоговой ставки 0 рублей, установленных пунктом 1 статьи 342 Налогового кодекса Российской Федерации (за исключением подпункта 2 пункта 1 статьи 342 Налогового кодекса Российской Федерации, а также подпункта 3 пункта 1 статьи 342 Налогового кодекса Российской Федерации (в отношении попутных вод (вод, извлеченных из недр вместе с нефтью, газом и газовым конденсатом) , а также следующие коэффициенты и показатели:

а) коэффициент, характеризующий динамику мировых цен на нефть (Кц) , в размере 0, определяемый в соответствии с пунктом 3 статьи 342 Налогового кодекса Российской Федерации;

б) коэффициент, характеризующий территорию добычи полезного ископаемого, определяемый в соответствии со статьей 3423 Налогового кодекса Российской Федерации;

в) коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья, определяемый в соответствии со статьей 3424 Налогового кодекса Российской Федерации;

г) показатель, характеризующий расходы на транспортировку газа горючего природного, определяемый в соответствии со статьей 3424 Налогового кодекса Российской Федерации;

д) показатель, характеризующий особенности добычи нефти, определяемый в соответствии со статьей 3425 Налогового кодекса Российской Федерации.

11. Среднегодовая мощность добывающей организации (среднегодовая добыча полезного ископаемого) (Vср) определяется:

а) при наличии технико-экономического обоснования кондиций для подсчета запасов полезных ископаемых в недрах, коэффициентов извлечения нефти, газа и газового конденсата:

для участков недр, содержащих запасы нефти, газа горючего природного и газового конденсата, - по материалам, прошедшим государственную экспертизу запасов полезных ископаемых и подземных вод, геологической информации о предоставляемых в пользование участках недр в соответствии со статьей 29 Закона Российской Федерации "О недрах" (далее - государственная экспертиза запасов) , как отношение объема извлекаемых запасов полезных ископаемых к сроку обеспеченности извлекаемыми запасами полезных ископаемых;

для участков недр, содержащих запасы твердых полезных ископаемых и (или) полезных компонентов, - по материалам, прошедшим государственную экспертизу запасов, как отношение количества запасов к сроку обеспеченности запасами. В случае, если количество запасов полезных ископаемых менее или равно значению среднегодовой мощности добывающей организации (среднегодовой добычи полезного ископаемого) , указанной в материалах, прошедших государственную экспертизу запасов, срок обеспеченности запасами полезных ископаемых принимается равным 1 году;

для участков недр, содержащих учтенные на государственном балансе запасов полезных ископаемых запасы подземных минеральных, промышленных и термальных (теплоэнергетических) вод, лечебных грязей, - по материалам, прошедшим государственную экспертизу запасов;

б) в случае отсутствия материалов, прошедших государственную экспертизу запасов, для участков недр, содержащих извлекаемые запасы нефти, среднегодовая мощность добывающей организации определяется в процентном отношении от величины извлекаемых запасов, определенных в соответствии с пунктом 14 насто