О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 13 октября 2020 г. № 1680

МОСКВА

О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере

(В редакции постановлений Правительства Российской Федерации от 20.02.2021 № 237, от 03.10.2022 № 1757)

В соответствии с частями 8 и 9 статьи 51 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации" Правительство Российской Федерации постановляет:

1. Утвердить прилагаемые:

методику расчета нормативов финансовой устойчивости единого института развития в жилищной сфере;

методику количественной оценки кредитного риска;

методику проведения единым институтом развития в жилищной сфере стресс-тестирования достаточности собственных средств (капитала) и стресс-тестирования достаточности своих ликвидных активов;

Правила осуществления контроля за соблюдением единым институтом развития в жилищной сфере плана обеспечения своей финансовой устойчивости.

2. Установить, что единый институт развития в жилищной сфере (далее - единый институт развития) представляет Национальному совету по обеспечению финансовой стабильности:

отчет о соблюдении нормативов финансовой устойчивости - не позднее 30 рабочих дней со дня подписания аудиторского заключения о годовой консолидированной финансовой отчетности или заключения, составленного по результатам проверки промежуточной консолидированной финансовой отчетности за соответствующий отчетный период; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

результаты проведения стресс-тестирования достаточности собственных средств (капитала) - не позднее 90 дней со дня подписания заключения, составленного по результатам проверки промежуточной консолидированной финансовой отчетности за 9 месяцев; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

результаты проведения стресс-тестирования достаточности своих ликвидных активов - не позднее 90 дней со дня подписания заключения, составленного по результатам проверки промежуточной консолидированной финансовой отчетности за квартал и 9 месяцев; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

результаты проверки, проведенной внешними (независимыми) экспертами в соответствии с частью 9 статьи 51 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации", - не позднее 90 дней со дня разработки единым институтом развития модели количественной оценки кредитного риска или внесения в нее существенных изменений, предусмотренных пунктом 3 настоящего постановления;

план обеспечения финансовой устойчивости единого института развития - не позднее 90 дней со дня раскрытия единым институтом развития аудиторского заключения о годовой консолидированной финансовой отчетности и заключения, составленного по результатам проверки промежуточной консолидированной финансовой отчетности, содержащих данные о несоблюдении единым институтом развития нормативов финансовой устойчивости, либо со дня получения единым институтом развития протокола заседания Национального совета по обеспечению финансовой стабильности, содержащего решение о признании результатов, предусмотренных настоящим пунктом, стресс-тестирований неудовлетворительными, либо в случаях, предусмотренных пунктом 5 методики проведения единым институтом развития в жилищной сфере стресс-тестирования достаточности собственных средств (капитала) и стресс-тестирования достаточности своих ликвидных активов, утвержденной настоящим постановлением.

21. Установить, что единый институт развития размещает на своем официальном сайте в информационно-телекоммуникационной сети "Интернет":

информацию о соблюдении единым институтом развития нормативов финансовой устойчивости, в том числе фактические показатели таких нормативов, рассчитанные в соответствии с методикой расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденной настоящим постановлением, - в течение 10 рабочих дней со дня подписания аудиторского заключения о годовой консолидированной финансовой отчетности или заключения, составленного по результатам проверки промежуточной консолидированной финансовой отчетности за соответствующий отчетный период;

информацию о результатах проведенного единым институтом развития стресс-тестирования достаточности собственных средств (капитала) - в течение 10 рабочих дней со дня подписания аудиторского заключения о годовой консолидированной финансовой отчетности;

информацию о результатах проведенного единым институтом развития стресс-тестирования достаточности своих ликвидных активов за 6 месяцев - в течение 10 рабочих дней со дня подписания аудиторского заключения о годовой консолидированной финансовой отчетности или заключения, составленного по результатам проверки промежуточной консолидированной финансовой отчетности за полугодие.

Единый институт развития также размещает на своем официальном сайте в информационно-телекоммуникационной сети "Интернет" информацию о том, что по итогам рассмотрения Национальным советом по обеспечению финансовой стабильности результатов предусмотренных статьей 51 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации" стресс-тестирований план обеспечения финансовой устойчивости единого института развития не разрабатывается, а также информацию о разработке указанного плана в случаях, предусмотренных пунктом 6 методики проведения единым институтом развития в жилищной сфере стресс-тестирования достаточности собственных средств (капитала) и стресс-тестирования достаточности своих ликвидных активов, утвержденной настоящим постановлением, не позднее 5 рабочих дней со дня рассмотрения указанных результатов Национальным советом по обеспечению финансовой стабильности.

(Дополнение пунктом - Постановление Правительства Российской Федерации от 03.10.2022 № 1757)

3. Установить, что внесенные в модель количественной оценки кредитного риска изменения признаются существенными в случае изменения средневзвешенного коэффициента риска (риск-веса) по активам и обязательствам, в отношении которых применяется количественная оценка кредитного риска, более чем на 20 процентов в сторону увеличения или более чем на 10 процентов в сторону уменьшения.

По согласованию с Национальным советом по обеспечению финансовой стабильности единый институт развития при расчете нормативов финансовой устойчивости вправе применять меры поддержания устойчивости единого института развития в порядке и сроки, которые аналогичны порядку и срокам применения мер поддержания устойчивости финансового сектора Российской Федерации, которые установлены для кредитных организаций.

(Пункт в редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

4. Министерству строительства и жилищно-коммунального хозяйства Российской Федерации до 1 декабря 2020 г. разработать и представить в установленном порядке в Правительство Российской Федерации проект постановления Правительства Российской Федерации о внесении изменений в методику расчета нормативов финансовой устойчивости единого института развития в жилищной сфере, утвержденную настоящим постановлением, в части закрепления в ней порядка расчета показателей величины операционного и рыночного рисков, подлежащих применению при расчете нормативов с 1 января 2021 г.

Председатель Правительства Российской Федерации М.Мишустин

УТВЕРЖДЕНА постановлением Правительства Российской Федерацииот 13 октября 2020 г. № 1680

МЕТОДИКА расчета нормативов финансовой устойчивости единого института развития в жилищной сфере

(В редакции постановлений Правительства Российской Федерации от 20.02.2021 № 237, от 03.10.2022 № 1757)

1. Настоящая методика устанавливает порядок расчета нормативов финансовой устойчивости - норматива достаточности собственных средств (капитала) , норматива максимального размера риска на одного заемщика или группу связанных заемщиков и норматива финансового рычага (далее - нормативы) .

2. Расчет нормативов осуществляется единым институтом развития в жилищной сфере (далее - единый институт развития) на основании данных его консолидированной финансовой отчетности, составленной в соответствии с Международным стандартом финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность", введенный в действие приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217 н (далее - Международный стандарт финансовой отчетности) .

Термины, используемые в настоящей методике при определении порядка расчета нормативов финансовой устойчивости, применяются с учетом их значений, определенных в Международных стандартах финансовой отчетности и актах Центрального банка Российской Федерации.

3. Нормативы рассчитываются единым институтом развития ежеквартально по состоянию на последний календарный день отчетного квартала.

4. Единый институт развития устанавливает на внутриквартальные даты примерную для него величину рисков, необходимую для обеспечения контроля за уровнем нормативов (далее - риск-аппетит) , исходя из планового объема бизнеса и величины собственных средств (капитала) с учетом возможных потерь. Ограничения риск-аппетита должны обеспечивать запас финансовой устойчивости по отношению к предельным значениям нормативов, установленным в соответствии со статьей 51 Федерального закона "О содействии развитию и повышению эффективности управления в жилищной сфере и о внесении изменений в отдельные законодательные акты Российской Федерации", а также распределяться на ключевые направления деятельности.

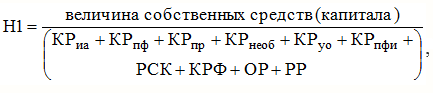

5. Норматив достаточности собственных средств (капитала) (Н1) рассчитывается по формуле:

(В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

где:

величина собственных средств (капитала) - собственные средства, определяемые в соответствии с методикой расчета величины собственных средств (капитала) единого института развития согласно приложению № 1; (В редакции Постановления Правительства Российской Федерации от 20.02.2021 № 237)

КРиа - права требования по кредитам (займам) , обеспеченные ипотекой и (или) залогом прав требования участника долевого строительства, вытекающих из договора участия в долевом строительстве, отвечающего требованиям Федерального закона "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", а также поручительства по ипотечным ценным бумагам, обеспеченным закладными физических лиц (далее - ипотечные активы) , взвешенные по уровню риска в соответствии с пунктами 2 - 67 методики количественной оценки кредитного риска, утвержденной постановлением Правительства Российской Федерации от 13 октября 2020 г. № 1680 "О вопросах, связанных с обеспечением финансовой устойчивости единого института развития в жилищной сфере" (далее - методика количественной оценки кредитного риска) ; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

КРпф - сделки проектного финансирования и поручительства по обязательствам заемщиков-застройщиков, использующих счета эскроу в соответствии с Федеральным законом "Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации", взвешенные по уровню риска в соответствии с пунктами 7 - 11 методики количественной оценки кредитного риска;

КРпр - прочие балансовые активы, взвешенные с учетом риска в соответствии с пунктом 12 методики количественной оценки кредитного риска;

КРнеоб - сумма необеспеченной части требований по возврату ценных бумаг, переданных по совершаемым на возвратной основе сделкам с ценными бумагами, ранее полученными на возвратной основе без первоначального признания, уменьшенная на величину сформированных резервов и умноженная на 5 процентов коэффициента риска;

КРуо - величина кредитного риска по прочим условным обязательствам кредитного характера, рассчитанная в соответствии с пунктами 13 и 131 методики количественной оценки кредитного риска; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

КРпфи - величина кредитного риска по производным финансовым инструментам, рассчитанная в соответствии с пунктом 14 методики количественной оценки кредитного риска;

РСК - величина риска изменения стоимости кредитного требования в результате ухудшения кредитного качества контрагента, рассчитанная в соответствии с приложением 7 к инструкции Центрального банка Российской Федерации от 29 ноября 2019 г. № 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией";

КРФ - величина кредитного риска по вложениям единого института развития в акции и (или) паи акционерных инвестиционных фондов, паевых инвестиционных фондов, негосударственных пенсионных фондов, а также фондов, расположенных за пределами территории Российской Федерации, в том числе переданных в доверительное управление, рассчитываемая как балансовая сумма, умноженная на 100 процентов;

ОР - величина операционного риска, рассчитанная в соответствии с методикой оценки величины операционного риска согласно приложению № 2; (В редакции Постановления Правительства Российской Федерации от 20.02.2021 № 237)

РР - величина рыночного риска, рассчитанная в соответствии с методикой оценки величины рыночного риска согласно приложению № 3; (В редакции Постановления Правительства Российской Федерации от 20.02.2021 № 237)

Абзац. (Утратил силу - Постановление Правительства Российской Федерации от 03.10.2022 № 1757)

6. Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (Н2) рассчитывается по формуле:

(В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

где:

КРз - величина кредитного риска, определяемая в соответствии с пунктами 2 - 6 и 7 - 12 методики количественной оценки кредитного риска, по сделкам с заемщиком (группой связанных заемщиков) , возникающим по обязательствам заемщика (заемщиков, входящих в группу связанных заемщиков) перед единым институтом развития и перед третьими лицами, вследствие которых у единого института развития возникают требования в отношении указанного заемщика (заемщиков, входящих в группу связанных заемщиков) . Связанность заемщиков определяется в соответствии со статьей 64 Федерального закона "О Центральном банке Российской Федерации (Банке России) ". В расчет величины кредитного риска не включаются начисленные, но не погашенные комиссии, проценты, а также предусмотренные условиями договора штрафы и пени; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

Абзац; (Утратил силу - Постановление Правительства Российской Федерации от 03.10.2022 № 1757)

величина собственных средств (капитала) - собственные средства, определяемые в соответствии с методикой расчета величины собственных средств (капитала) единого института развития в жилищной сфере, предусмотренной приложением № 1 к настоящей методике. (В редакции Постановления Правительства Российской Федерации от 20.02.2021 № 237)

7. Норматив финансового рычага (Н3) рассчитывается по формуле:

(В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

где:

величина собственных средств (капитала) - собственные средства, определяемые в соответствии с методикой расчета величины собственных средств (капитала) единого института развития в жилищной сфере, предусмотренной приложением № 1 к настоящей методике; (В редакции Постановления Правительства Российской Федерации от 20.02.2021 № 237)

- величина балансовых активов единого института развития, отраженных на балансовых счетах учета, за вычетом ожидаемых кредитных убытков в соответствии с Международным стандартом финансовой отчетности, взвешенных по уровню риска 100 процентов;

- величина балансовых активов единого института развития, отраженных на балансовых счетах учета, за вычетом ожидаемых кредитных убытков в соответствии с Международным стандартом финансовой отчетности, взвешенных по уровню риска 100 процентов;

КРуо - величина кредитного риска по прочим условным обязательствам кредитного характера, рассчитанная в соответствии с пунктами 13 и 131 методики количественной оценки кредитного риска; (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

КРпфи - величина кредитного риска по производным финансовым инструментам, рассчитанная в соответствии с пунктом 14 методики количественной оценки кредитного риска;

Абзац. (Утратил силу - Постановление Правительства Российской Федерации от 03.10.2022 № 1757)

8. (Пункт утратил силу - Постановление Правительства Российской Федерации от 03.10.2022 № 1757)

____________

ПРИЛОЖЕНИЕ № 1 к методике расчета нормативовфинансовой устойчивости единогоинститута развития в жилищной сфере

МЕТОДИКА расчета величины собственных средств (капитала) единого института развития в жилищной сфере

(В редакции постановлений Правительства Российской Федерации от 20.02.2021 № 237, от 03.10.2022 № 1757)

1. Величина собственных средств (капитала) единого института развития в жилищной сфере (далее - единый институт развития) определяется как сумма основного капитала, определяемого в соответствии с пунктом 2 настоящей методики, и дополнительного капитала, определяемого в соответствии с пунктами 9 и 10 настоящей методики, на консолидированной основе в отношении единого института развития с учетом стандартов Базельского комитета по банковскому надзору ("Базель III") . Расчет осуществляется единым институтом развития на основании данных его консолидированной финансовой отчетности по Международному стандарту финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность" и с учетом Международного стандарта финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости", введенных в действие приказом Министерства финансов Российской Федерации от 28 декабря 2015 г. № 217 н.

Термины, используемые в настоящей методике при расчете величины собственных средств (капитала) , применяются с учетом их значений, определенных в международных стандартах финансовой отчетности и актах Центрального банка Российской Федерации.

2. Основной капитал определяется как сумма источников базового капитала основного капитала (далее - базовый капитал) , перечисленных в пункте 3 настоящей методики, за вычетом показателей, перечисленных в пунктах 4 и 5 настоящей методики, и источников добавочного капитала основного капитала (далее - добавочный капитал) , перечисленных в пункте 7 настоящей методики, за вычетом вложений, указанных в пункте 8 настоящей методики. (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

3. В расчет базового капитала включаются следующие источники:

а) уставный капитал, сформированный в результате выпуска и размещения обыкновенных акций;

б) эмиссионный доход;

в) резервный фонд единого института развития и его дочерних хозяйственных обществ;

г) нераспределенная прибыль предшествующих лет и текущего года, подтвержденные аудиторской организацией;

д) прочий накопленный совокупный доход, в том числе фонд переоценки инвестиционных ценных бумаг, оцениваемых по справедливой стоимости через прочий совокупный доход. (В редакции Постановления Правительства Российской Федерации от 03.10.2022 № 1757)

4. Показателями, уменьшающими сумму источников базового капитала, являются:

а) нематериальные активы (за вычет